Účtovné závierky Všeobecnej zdravotnej poisťovne, a. s. (ďalej len „VšZP“), zdravotnej

poisťovne Dôvera, a. s. (ďalej len „ZP Dôvera“) a Union zdravotnej poisťovne, a. s. (ďalej len

„ZP Union“) za rok 2022 poskytujú pravdivý a verný obraz ich finančnej situácie a výsledku

hospodárenia za minulý rok. Tento štandardný úvod vyplýva zo správ audítorov, ktorí overili

účtovné závierky našich zdravotných poisťovní. Napriek tejto všeobecnej formulácii audítori

poisťovní upozorňujú na riziká.

V prípadoch VšZP (účtovná závierka podaná 27. 6. 2023) a ZP Dôvera (účtovná závierka

podaná 27. 6. 2023), audítori upozornili na niektoré skutočnosti v účtovných závierkach, ktoré

môžu v budúcnosti zmeniť pohľad na ich hospodársku situáciu. Ako ukazujú tabuľky nižšie,

upozornenie cez „zdôraznenie skutočnosti“ je najmä v prípade subjektov verejného záujmu

neštandardné. V prípade ZP Union, ktorá podala účtovnú závierku až 24. 7. 2023 po písomnom

upozornení úradu, si úrad kladie otázky ohľadne možného rozvratu jej interných kontrol.

VšZP

Samotná VšZP v poznámkach, ktoré sú súčasťou účtovnej závierky, uviedla, že v dôsledku

straty za minulý rok vo výške 154 miliónov eur jej vlastné imanie ku koncu decembra dosiahlo

41 miliónov eur, a to je iba 1 percento z odhadovaných výnosov za rok 2023.

Podľa štátnej poisťovne to „znamená, že schopnosť absorbovať významné neistoty je kriticky

nízka“. Na tento rok podľa odhadu poisťovne finančné riziká v podobe zvýšených výdavkov

a znížených príjmov predstavujú celkovo 230 miliónov eur. Obdobne ako Úrad pre dohľad

nad zdravotnou starostlivosťou (ďalej len „úrad“) aj VšZP identifikovala disproporcie

v úhradách nemocniciam zo strany zdravotných poisťovní. „VšZP trvalo vynakladá zdroje

na ústavnú zdravotnú starostlivosť v objeme, ktorý presahuje jej podiel na liečených pacientoch

– tzv. case-mix. Len v roku 2022 uvedená nerovnováha predstavovala približne 90 miliónov

eur,“ uviedla poisťovňa v poznámkach k účtovnej závierke. VšZP v súvislosti s rizikami

deklaruje „podniknúť kroky na zmiernenie negatívnych účinkov, ako napríklad dodatočné

úsporné opatrenia v prípade, že potrebná pomoc zo strany akcionára nebude dostatočná“.

Štátna poisťovňa sa tak ako po minulé roky, keď sa ocitla v strate, spolieha na pomoc jediného

akcionára – ministerstva zdravotníctva. Akoby táto pomoc mala vyzerať, aby podľa poisťovne

mohla naďalej pokračovať vo svojej činnosti? „Či už formou vkladov do základného imania

alebo cez navýšenú platbu za poistencov štátu.“

Na pomoc ministerstva zdravotníctva sa odvolal aj audítor VšZP v správe z auditu účtovnej

závierky, spoločnosť Mazars Slovensko, s.r.o., a to v časti zdôraznenie skutočnosti, v ktorej

vzal na vedomie finančné riziká, priznané samotnou poisťovňou: „Jediný akcionár spoločnosti

sa však zaviazal vyvinúť úsilie k poskytnutiu potrebnej pomoci, aby Spoločnosť vo svojej

činnosti mohla nepretržite pokračovať. Náš názor nie je vzhľadom na túto skutočnosť

modifikovaný.“

Úrad v súvislosti s hospodárskymi ťažkosťami VšZP už upozornil, že ak nedôjde k jej

ozdraveniu, je pripravený využiť krajnú možnosť a zaradiť VšZP pod nútenú správu. „Situácia

vo VšZP vyžaduje razantné úsporné opatrenia, alebo, čo je však len dočasné a najmä

nesystémové riešenie, dodatočnú likviditu zo strany ministerstva zdravotníctva,“ upozornila

predsedníčka úradu Bláhová.

ZP Dôvera

Ako už bolo spomenuté, zdôraznenie skutočnosti obsahuje aj správa z auditu účtovnej závierky

ZP Dôvera audítora Ernst & Young Slovakia, spol. s r. o. Audítor upozorňuje na skutočnosť,

že ZP Dôvera ku koncu účtovného obdobia vykázala znehodnotenie jej dlhodobého

nehmotného majetku – poistného kmeňa – v celkovej výške 168,8 milióna eur. Na odhady

a predpoklady, ktoré manažment ZP Dôvera zohľadnil pri výpočte znehodnotenia „môžu mať

významný vplyv prípadné budúce zmeny v legislatíve, ktoré nie sú predikovateľné a nie sú pod

kontrolou Spoločnosti“.

Úrad pripomína, že táto účtovná operácia má priamy vzťah so spojením zdravotných poisťovní

Apollo a Dôvera v roku 2009, keď znalec takto vytvorený poistný kmeň ocenil na vyše

484 miliónov eur, čím vznikol novej zdravotnej poisťovni Dôvera účtovný zisk. Na jeho

vyplatenie si neskôr akcionári poisťovne vzali úver. Táto udalosť v čase jej vzniku mala výrazne

negatívny mediálny ohlas aj preto, lebo takto zaúčtovaný zisk šiel v konečnom dôsledku na vrub štátneho rozpočtu a verejného zdravotného poistenia. Úrad pod vedením predsedníčky

Renáty Bláhovej nadobudol podozrenie, že znalecký posudok prekročil hranice odbornosti

a napĺňa už znaky podvodu, preto v tejto veci podal trestné oznámenie.

Audítor zároveň upozornil na skutočnosť, že správca dane – Úrad pre vybrané hospodárske

subjekty – 4. júla minulého roka udelil poisťovni Dôvera pokutu vo výške 3 milióny eur, keďže

podľa jeho názoru poisťovňa nemala účtovať o poistnom kmeni ako o dlhodobom nehmotnom

majetku. Keďže Finančné riaditeľstvo SR zamietlo odvolanie poisťovne, o spore bude

na základe jej žaloby rozhodovať súd. Audítor taktiež upozorňuje na skutočnosť, že výsledok

a dôsledky tejto žaloby, „ktoré môžu mať významný dopad na účtovnú závierku Spoločnosti,

závisia od budúcich rozhodnutí príslušných orgánov súdnej moci“.

ZP Union

Podľa zákona č. 581/2004 o zdravotných poisťovniach, dohľade nad zdravotnou

starostlivosťou a o zmene a doplnení niektorých zákonov (§11) je zdravotná poisťovňa povinná

ukladať účtovnú závierku po jej overení audítorom do verejnej časti registra účtovných

závierok, a to do šiestich mesiacov po skončení príslušného kalendárneho roka, zostavenie

účtovnej závierky je pritom nevyhnutné aj pre účely podania daňového priznania. Taktiež je

povinná uložiť v rovnakom časovom rámci do tohto registra aj výročnú správu. Ani jednu

z týchto povinností ZP Union v predpísanej lehote nesplnila. O tejto závažnej skutočnosti bude

úrad informovať nielen holandského akcionára spoločnosti, ale aj Finančnú správu,

Ministerstvo financií SR, ako aj audítorov spoločnosti, keďže to vyvoláva otázky ohľadne

možného rozvratu interných kontrol tejto poisťovne.

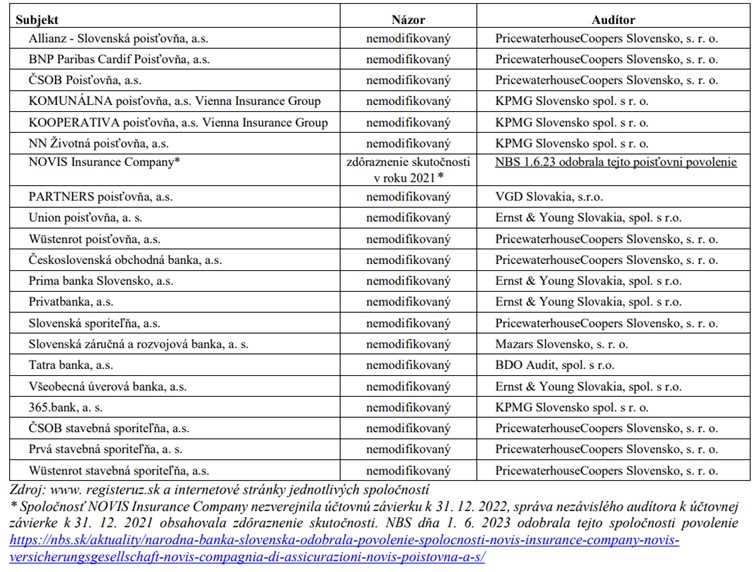

Prehľad audítorských výrokov bánk a poisťovní v SR za rok 2022:

Nemodifikovaný názor – názor, v ktorom nie je žiadna výhrada/modifikácia. Zdôraznenie

skutočnosti nepredstavuje modifikáciu názoru audítora a napriek zdôrazneniu skutočnosti je

názor audítora nemodifikovaný (čistá správa audítora).

Zdroj: Úrad pre dohľad nad zdravotnou starostlivosťou, TS

- Syndróm rýchlych úsudkov

- Celé Slovensko oslavovalo Deň kávy

- Vírusy západonílskej horúčky a Usutu na Slovensku: Hygienici a vedci si vzali komáre pod drobnohľad

- Do konca októbra môžu poistenci prehodnotiť zmenu svojej zdravotnej poisťovne

- Nemocnica AGEL Levice prosí darcov krvi o pomoc

- Ľudovít Štúr v zdraví a chorobe

- Stratení v systéme: Ako reálne pomôcť seniorom a ich príbuzným?

- Mikroenkapsulovaný butyrát sodný a synbiotiká v liečbe pacientov so syndrómom dráždivého čreva

- V UNLP Košice pribúdajú prípady intoxikácie hubami

- Ďalšia finančná injekcia pre mobilné hospice

- Negatívne následky infekcie COVID-19 v slovenskej populácii

- Stiahnutie lieku Trandolapril-ratiopharm z trhu

- ROZPOČET PRE ZDRAVOTNÍCTVO JE KONSOLIDAČNÝ

- Kam zmizli umiernení ľudia?

- Európska lieková agentúra (EMA) začala prehodnocovať bezpečnosť liekov obsahujúcich finasterid a dutasterid

- UNLP si pripomína 20. výročie od prvej transplantácie obličkyod živého darcu

- Ministerstvo zdravotníctva predlžuje výzvu na podporu psychiatrických stacionárov

- Svetový deň duševného zdravia 2024: Podpora ľudskosti je pre duševné zdravie kľúčová

- MZ SR – Vyjadrenie Zuzany Dolinkovej

- Rezort zdravotníctva upravuje úhrady potravín pre celiatikov

- Stanovisko APAZ k prijatým konsolidačným opatreniam v oblasti zdravotníctva

- Buďte kľudný, máte celé pľúca

- Pacientka s myasténiou gravis podstupuje inovatívnu liečbu v prešovskej nemocnici

- Vznik a zánik právnych vzťahov pri poskytovaní zdravotnej starostlivosti medzi pacientom a poskytovateľom

- Pacient je konštruktívnym spolutvorcom liečby

- Lekári v SNP

- Na centrá integrovanej zdravotnej starostlivosti v Bratislavskom kraji poputuje vyše 3,3 miliónov eur

- Skalická osmička: Už tento víkend môžete prispieť ku skvalitneniu života dvoch malých bojovníkov

- Prešovská nemocnica otvorila Mammacentrum

- Najčastejším dôvodom liečby drogovo závislých je závislosť na pervitíne

- V UNLP Košice začali očkovaciu sezónu proti chrípke

- Zdravý rozum a súčasná medicína

- Nepredvídateľná zrada

- Celiatici sa k dietetickým potravinám dostanú jednoduchšie

- Pripravovaný kongres Nové trendy v artroskopickej operatíve: Na ortopédov čakajú praktické workshopy, diskusie s odborníkmi a live operácie

- Môže lekár poskytovat’ zdravotnú starostlivost’ v domácom prostredí pacienta?

- Máte súrodenca so zdravotným postihnutím? Táto iniciatíva vás zaujme

- V pamiatkovo chránenej budove historického areálu UNLP pacientov vítajú vynovené priestory, pribudli moderné prístroje aj nová ambulancia

- Šálkou kávy podporíte predčasne narodené deti

- Na regionálne centrá integrovanej starostlivosti poputuje vyše 37,4 miliónov eur